El sitio especializado en coyuntura empresarial, Stockhead, elaboró un informe que da cuenta del potencial del sector del litio en Argentina y de las posibles fusiones y adquisiciones que podrían darse luego del cierre de la compra de Arcadium por parte de la segunda minera más grande del mundo.

En octubre del año pasado, Rio Tinto realizó una propuesta de 10 mil millones de dólares para el productor de litio de doble cotización Arcadium en un intento por consolidar los recursos de litio más grandes del mundo mientras las empresas luchaban por atravesar un mercado bajista para el metal de batería.

A pesar de una caída del 80% en los precios spot del litio, la segunda minera más grande de la industria dejó en claro hacia dónde ve que se dirige el futuro del litio durante la próxima década: hacia arriba.

A principios de este mes, y a poco más de cuatro meses desde el anuncio de la transacción, Rio completó la adquisición, lo que le dio el control de alrededor del 5% del suministro mundial de litio con un amplio paquete de sitios listos para el desarrollo en América del Sur y Canadá.

Actualmente posee una amplia cartera de activos de carbonato de litio, hidróxido, espodumena y butillitio en Argentina, incluida la instalación de litio Olaroz de 22,63 Mt, así como la mina de litio más grande y antigua del país, el proyecto Fenix.

¿Quién es el siguiente?

Los inversores y analistas ahora están atentos a quién podría ser el próximo objetivo de adquisición, mientras el litio en Argentina continúa consolidándose.

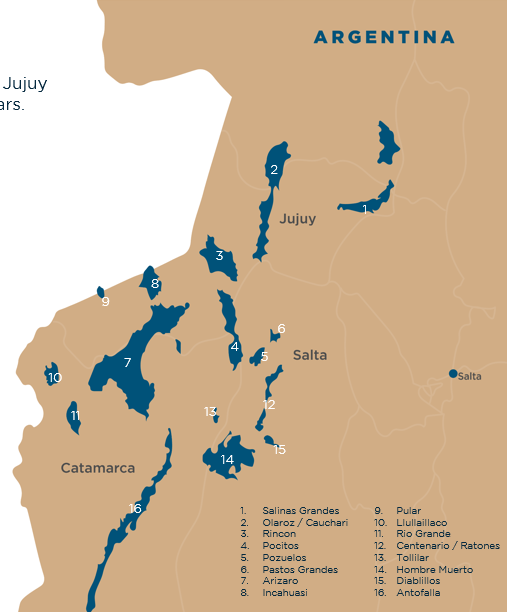

Muchos de los salares que rodean las tierras de Arcadium ya están asociados con una importante empresa.

Por ejemplo, en la foto de arriba, los números 10 y 5 están controlados mayoritariamente por Gangfeng, que también tiene una posición de control indirecta del número 6, que está controlado por Lithium Argentina.

Lithium Argentina también controla el número 2, junto a Rio Tinto, que también controla la mayor parte del número 14.

Y tan recientemente como en diciembre del año pasado, se anunció una adquisición por US$180 millones para el proyecto Arizaro de Lithium Chile.

También resulta cada vez más difícil para las mineras ingresar al sector argentino, con entre el 20% y el 30% de los activos de salmuera ya bajo control chino y con una oferta limitada que superará la demanda.

Pero todavía hay un puñado de empresas junior de litio de pequeña capitalización, como American Salars, Galan y Pursuit Minerals, con proyectos de alto valor en una región que está lista para una mayor actividad corporativa a medida que los grandes actores buscan posicionarse.

La vía de producción comercial de Pursuit

Pursuit Minerals ha dado pasos significativos para convertirse en un productor comercial en su activo de Río Grande Sur en Salta, dentro del prolífico «Triángulo del Litio».

Su plan de desarrollo a gran escala recientemente refinado incorpora una estrategia de diseño modular bajo la Fase 1, que verá la reubicación de su planta de carbonato de litio de 250tpa existente en el sitio para permitir la producción en etapa temprana, eliminando en última instancia el riesgo de la metodología de procesamiento para generar un flujo de efectivo a corto plazo.

La segunda fase ampliará la producción a 5000tpa en Sal Rio 02 para establecer un suministro de litio a gran escala a medida que el mercado pasa de excedente a déficit en los próximos años.

La producción aumentará a 15.250 tpa en la Fase 3 con la introducción de una expansión de 10.000 tpa en Mito, el objetivo con el mayor potencial de crecimiento.

Un aumento de recursos del 339% a fines del año pasado puso a Pursuit en el mapa de Argentina, y la compañía cree que ahora atrae la atención de los principales mineros (y salmueros) que buscan una inversión significativa en litio.

Estrategia similar a Orocobre

El director general y director ejecutivo de PUR, Aaron Revelle, cree que el proyecto Río Grande Sur es lo suficientemente atractivo como para ser un posible objetivo de adquisición.

“Río Grande Sur es un recurso a gran escala y de bajo costo con una ruta de procesamiento convencional que utiliza tecnología probada enfocada en la producción de carbonato de litio, muy similar al camino que tomó Orocobre en su viaje para convertirse ahora en parte de Río Tinto”, dijo a Stockhead.

Creemos que contamos con una estrategia de primera clase para eliminar técnicamente el riesgo del activo y poner en marcha una producción escalable a largo plazo.

“Nuestra estrategia es más atractiva para potenciales socios y compradores de activos que buscan ingresar al sector en el que no hay ningún productor actual en el Salar del Río Grande”, agregó.

“Los posibles compradores de activos se centran cada vez más en la capacidad de producción en el extremo inferior de la curva de costos, que está en línea con los precios actuales de alrededor de $10,000 por tonelada.

Si bien muchos activos son favorables ante los precios elevados que vimos en 2022/2023 de $80,000 por tonelada, la lista es considerablemente menor, de $10,000 por tonelada, y Río Grande Sur se ajusta a este criterio.

M&D con información de Stockhead.