Al igual que el litio y el cobalto, los precios del níquel han experimentado una subida vertiginosa desde que los pronósticos sobre la demanda de materiales para baterías de vehículos eléctricos entraron por primera vez en la estratosfera y finalmente volvieron a la realidad.

En marzo de 2022, dos “peces gordos” del mundo del comercio de metales –Paul Singer, del fondo de cobertura Elliot, y Xiang Guangda, del gigante chino del níquel Tsingshan– se enfrentaron por posiciones cortas que llevaron a un aumento por encima de los 100.000 dólares por tonelada en cuestión de minutos.

Se produjeron más de 12.000 millones de dólares en operaciones canceladas, demandas judiciales y un replanteamiento del comercio de níquel en la LME, pero el efecto sobre el terreno fue breve y limitado.

El sulfato de níquel que ingresó al suministro de baterías para vehículos eléctricos alcanzó más de 30 000 dólares por tonelada (sobre una base de 100 % níquel) en ese momento, pero desde entonces ha estado en constante descenso, promediando alrededor de los 17 000 dólares por tonelada en el segundo trimestre de este año.

Pero, en comparación con la trayectoria del precio del litio, los inversores en níquel lo han tenido relativamente fácil. Los precios del litio se han visto diezmados desde que alcanzaron su máximo hace menos de tres años, desplomándose a 8.450 dólares por tonelada en junio desde más de 80.000 dólares en noviembre de 2022.

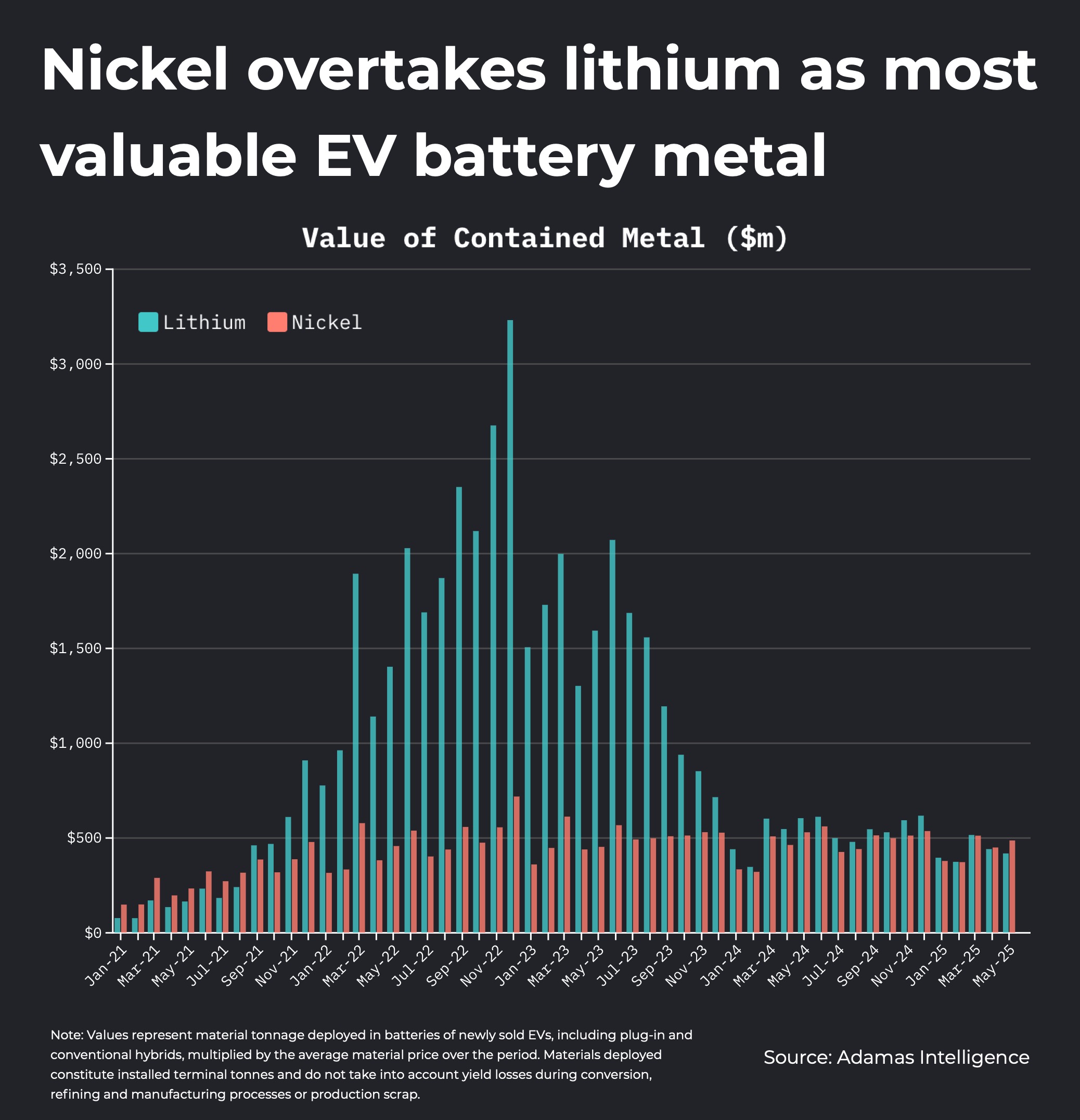

La comparación de los precios promedio con la implementación del metal en la industria de los vehículos eléctricos muestra que, si bien las riquezas al final del camino de los vehículos eléctricos aún no se han materializado, el níquel de las baterías sigue siendo un espacio de inversión, como lo muestra el gráfico.

El valor de las toneladas terminales de litio utilizadas en vehículos eléctricos (VE), incluyendo híbridos enchufables e híbridos convencionales, vendidas en todo el mundo entre enero y mayo ascendió a 2.150 millones de dólares. Datos de la consultora de investigación Adamas Intelligence, con sede en Toronto, muestran que el consumo de níquel en baterías de VE en lo que va de año asciende a 2.200 millones de dólares.

Y esto a pesar de la importante tendencia hacia baterías sin níquel, como las de fosfato de hierro y litio (LPF), y la significativa disminución de los precios del níquel al mismo tiempo. Las baterías LFP representan cerca de la mitad de la capacidad de baterías para vehículos eléctricos desplegada en lo que va de año, frente a menos del 1% a principios de la década.

M&D con información de Mining.com