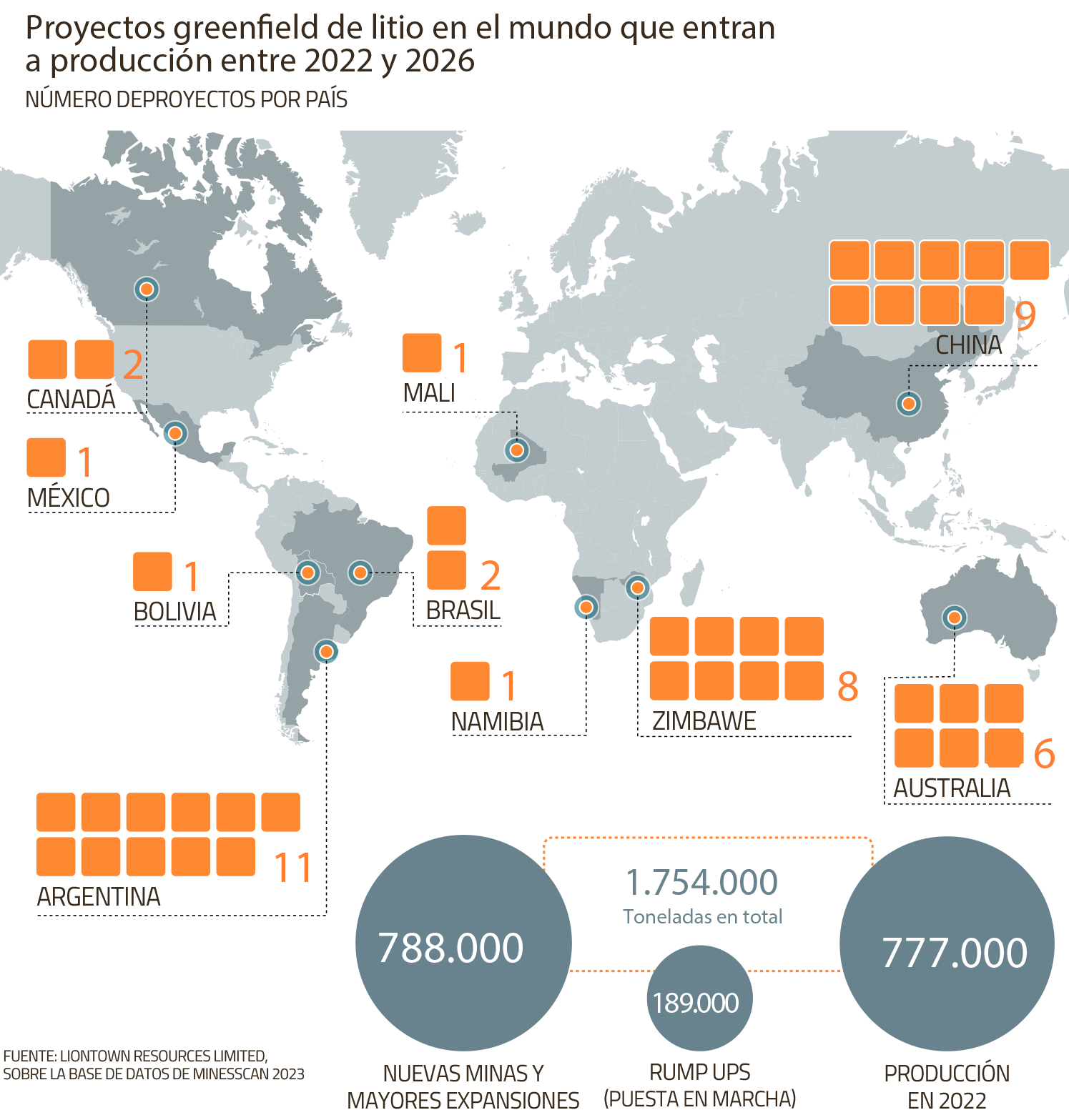

Argentina, China y Zimbawe son los países con más proyectos nuevos de litio con perspectivas de entrar en producción en los próximos tres años, detalló una presentación realizada por la compañía Liontown Resources en el foro minero Diggers & Dealers, realizada hace pocos días en Kalgoorlie, Australia Occidental.

Lo que llamó la atención en la industria fue que Chile -segundo en producción y con las mayores reservas del mundo- no apareciera con ninguna iniciativa en este listado, donde sí están países africanos como Mali y latinoamericanos como México, Brasil o Bolivia.

Y es que pese a existir varios actores emergentes en el litio en Chile -como Clean Tech Lithium, Wealth Minerals, Socia Minerals, Simco, entre otras- aún ninguno de ellas concreta sus proyectos. Incluso la iniciativa más avanzada, Minera Salar Blanco, que cuenta con una resolución de calificación (RCA) favorable y tiene pertenencias en el Salar de Maricunga, aún negocia con Codelco -al igual que Simco- la opción de operar en esa cuenca.

42 proyectos al 2026

Tony Ottaviano, CEO de Liontown, en su exposición en Diggers & Dealers en Australia señaló que existen 42 proyectos que van a entrar a producir de aquí al 2026 y si todos ellos entran a tiempo, se satisface la demanda por litio. Pero hay retrasos, que van de siete meses hasta dos años y medio.

Además, acotó que el 60% de esos proyectos están ubicados en jurisdicciones que no tienen tratados de libre comercio con Estados Unidos, por lo que tendrían problemas para cumplir con los requisitos de la ley de reducción de la inflación. Además, detalló Ottaviano, hay un tercio que proviene de países con algún tipo de sanción de parte de Estados Unidos y no podría usarse la producción en vehículos eléctricos que reciben subvenciones de parte del gobierno norteamericano.

La economista Linda Yueh fue la expositora principal de Diggers & Dealers, donde destacó que la demanda de minerales críticos como tierras raras, litio y cobalto podría aumentar hasta 600% en los próximos 10 años, algo similar a lo que ocurrió con el cobre y el hierro a inicios del presente milenio y que dio paso al llamado “súper ciclo” del metal rojo.

Las previsiones son compartidas por otros expertos. Según un estudio de la consultora McKinsey de junio de este año, se espera que el litio siga siendo la materia prima principal para las baterías en el futuro cercano.

Históricamente, sostuvo la consultora, la tecnología de las baterías se basaba en el carbonato de litio, pero más recientemente, se introdujeron baterías NMC con mejor rendimiento, las que contienen óxido de litio, níquel, manganeso y cobalto. “En consecuencia, la demanda de hidróxido de litio está aumentando a medida que los productores de vehículos eléctricos utilizan cada vez más baterías NMC con alto contenido de níquel”, señaló McKinsey, agregando que “nuestro análisis muestra que la demanda de hidróxido de litio será mayor que la de carbonato de litio para 2030”, refrendó. Y es que mientras la demanda por hidróxido de litio crece sobre 26% por año hasta el fin de la década, la de carbonato lo hace en 20% al año aproximadamente.

Minería & Desarrollo con información de Diario Financiero.